こんにちは、田中です。

個人が不動産を売却(譲渡)した場合は、所得税が課税されます。

所得税は、譲渡した収入額全額に課税されるわけではなく、譲渡する際の費用や、取得費(取得に要した費用)を差し引いた「譲渡所得」に対して課税されます。

譲渡所得金額= 不動産譲渡収入―(取得費+譲渡費用)―特別控除額

不動産譲渡収入とは?

不動産譲渡収入とは、不動産の「売却価格」のことです。

基本的には売買契約書に記載されている金額となりますが、「固定資産税精算金」の取扱いには注意が必要です。

固定資産税精算金とは?

固定資産税は、1月1日時点で所有権登記されている方に全額納付義務があります。したがって、期の途中で取得した方は、原則として、翌年1月1日まで固定資産税の負担は生じません。ただし不動産取引の慣行上、売主買主間で「不公平感」を解消するために、売買契約時に当事者間で「所有期間に応じた固定資産精算金」の授受を行います。買主が、売主に、購入日~12月末までの未経過固定資産税等に相当する額を支払います。「固定資産税精算金」は、当事者間の売却価格の調整対価と位置付けられますので売買代金の一部とされます。したがって、譲渡所得算定時の「譲渡収入」に含まれます。なお、固定資産税精算金のうち、「建物部分」の固定資産税精算金は「消費税課税取引」となります(土地部分は非課税)。

その他に譲渡収入に含まれるものとしては、遺産分割時、代償分割をする際に、代償財産として他の相続人に不動産を引き渡した額も含みます。

代償分割とは?

代償分割とは、遺産分割にあたって相続人等のうちの1人または数人に相続財産を現物で取得させ、その現物を取得した人が他の共同相続人などに対して債務を負担するもので現物分割が困難な場合等に行われる方法です。例えば、長男が自宅不動産を相続する代わりに、次男と長女に1000万円ずつ支払うとするような自宅不動産を相続する代わりに支払う1000万円を代償金と言い、この方法を代償分割と言います。財産を売却するのではなく、相続人の誰かがそのままの形で相続したいという状況と、代償金が用意できる、という状態で成り立ちます。

取得費とは?

取得費とは、売却した不動産を、過去に「取得」した際に支払った額のことです。

取得費の範囲は、購入した不動産の本体価格だけではなく、購入時の手数料・税金、購入後に施したリフォーム代等(資産価値を増加させるもの)も含まれます。

取得費として認められるものを例示すると、以下の通りです。

取得費として認められないものを例示すると、以下の通りです。

相続で取得した不動産の取得費は、相続時点の相続税評価額ではなく原始取得価額を引き継ぎます。よって、被相続人が不動産を取得した費用になります。

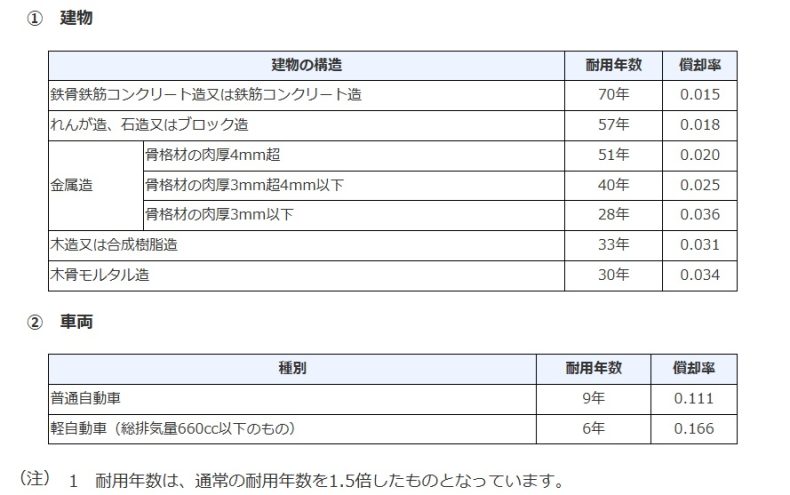

土地と建物のうち、土地は経年劣化しませんので取得(購入)したときの価格がそのまま使われますが、建物は経年劣化により価値が落ちていくので【減価償却】 というかたちで価値を減らしていきます。

減価償却とは?

建物については、取得の際に支出した金額を、全額「譲渡収入」から差し引けるわけではありません。建物は、取得後、時の経過とともに経年劣化していくため、取得時点の「取得費」を、「譲渡時点の価値」に修正する必要があります。

建物譲渡時点の取得費は、以下の式で算定します。

建物の取得費 = 取得時点の取得価額 - 譲渡時までの「旧定額法減価償却費」

譲渡所得算定時の「減価償却費」は、「旧定額法」で算定します。

減価償却費(定額法) = 建物取得価額 × 0.9 × 償却率 × 経過年数

木造賃貸アパートなどであれば業務用と扱いますので、耐用年数は22年になります。一方、自宅で使う木造戸建などの非業務用の場合は、業務用耐用年数を1.5倍した33年で計算していきます。

先祖代々の相続で取得した物件などの場合は、取得費がわからないこともあります。

その場合、所得税上、「売却額の5%」が「取得費」と認められます。また、客観的に根拠を示すことができれば、取得当時の購入価額を推定で算定する方法も認められる場合もあります。

譲渡費用って?

譲渡費用とは、土地や建物を売却する際に直接かかった費用です。売却価値を高めるための「リフォーム代」や「交通費」なども含まれます。

譲渡費用として認められるものを例示すると、以下の通りとなります。

譲渡費用として認められないものを例示すると、以下の通りとなります。

所有権移転登記は、基本的に買主が負担するもので、売主は負担しないため経費にできません。

非業務用不動産の相続登記は、譲渡経費ではありませんが取得費に含められます。当時先代のお父さんが取得(購入)したときの金額がそのまま引き継がれますので、その相続登記にかかった費用をプラスすることができます。

取得したときの金額が分からないときは売却した金額の5%が当時購入した金額として取り扱われますが、このときは、概算取得費(5%で計算)に相続登記費用を含めることはできません。

建物滅失登記は、費用にすることができます。不動産を売却するにあたって、建物を取り壊して土地を更地にして売却するときに行う登記費用は含めることができますが、売却する2,3年前など、かなり前支払ってる場合は却下される可能性があるそうです。

抵当権抹消登記は、費用にすることはできません。不動産を購入する際に銀行ローンを借りると抵当権がつきます。返済し終わって抵当権を外すときにかかる費用は、直接売却に関する費用ではありません。所有者の住所が変更したときに行う所有者住所変更登記も費用にすることはできません。

測量費は、売却のために確定測量したのであれば費用は含めることができますが、売却する2,3年前など、かなり前支払ってる場合は却下される可能性があります。

リフォームなど、単なる資産の維持管理するためにかかった費用は、取得費に含めることはできません。ただし、不動産経営を行っていれば、毎年の確定申告で不動産所得に修繕費として経費計上することは可能です。

特別控除額って?

収容やマイホームを売ったときなどの特例が該当する場合に控除することができます。

特別控除額 は、主に以下の2つになります。

マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例 ・・・居住していた家を売却する場合に、3,000万円を控除できるという特例です。

被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例・・・一定の者が相続した空き家を一定の基準のリフォームをしたり、建物を除却して売却すると3,000万円控除できるという特例です。

いずれも該当していれば利用することが可能です。3,000万円の控除を1人使えれば、税率20%であれば600万円、2人であれば1,200万円ですので税負担が大きく変わってきます。ただし、気を付けたいのは該当している人しか使えません。例えば、相続人が、長男・次男・長女の3人であれば、長男だけが使える という状態もありますので、同じ財産を相続するけれど、税負担は変わるということも有り得るのです。なので、こういう状況も想定しながら分割対策を検討する必要があります。

また、特別控除額ではありませんが、譲渡所得を計算する中で取得費に加算できるのが取得費加算という特例です。取得費加算は、相続により取得した財産を相続税申告の期限から3年以内に売却した場合に支払った相続税のうち、売却財産対応分について譲渡所得の計算上取得費として控除できるという制度です。支払った相続税を取得費として計算できます。支払った相続税によって加算できる額が変わるので、相続人間で支払った相続税が変われば、加算できる取得費も変わります。ちなみに、取得費加算と空き家特例は併用できません。

譲渡所得税の税率って?

譲渡所得税の税率は、所有期間によって5年以下と5年超で税率が変わります。5年以下を短期譲渡所得 と言い、5年超を長期譲渡所得と言います。

なお、令和19年までは、各年分の基準所得税額の2.1%を復興特別所得税として併せて支払うことになります。

仕組みを正しく理解して、適切に計上して節税したいですね。

ご来店予約と、メールでのご質問もこちらから

不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。