こんにちは、田中です。「節税効果があります!」

投資用ワンルームの営業担当者に言われたことがある方もいらっしゃると思います。不動産をローンを組んで購入する際は、減価償却 デッドクロス が重要ワードになります。

減価償却とは、自動車や不動産など劣化していく資産に対して、その取得費用を一定期間に渡り、支出として配分することを意味します。例えば、自動車の場合、償却期間は6年と定められています。自動車を300万円で購入した場合、300万円を6年に分割し、毎年50万円ずつ経費として計上していきます。つまり、6年間にわたり実際には支出していない50万円を経費計上できることになります。

デッドクロスとは、税引後キャッシュフローが極端に減少する現象のことを言います。この現象は、実際に区分所有・ワンルーム投資のご経験者の方なら実感されたことがおありと思います。

このように実際には支出していない金額を経費計上できることから節税効果が期待できますが、実は多くの方が減価償却を過大評価しているのが現実です。

不動産において、減価償却は購入した金額を全て経費計上できるわけではなく、実際は建物部分のみしか償却することができません。

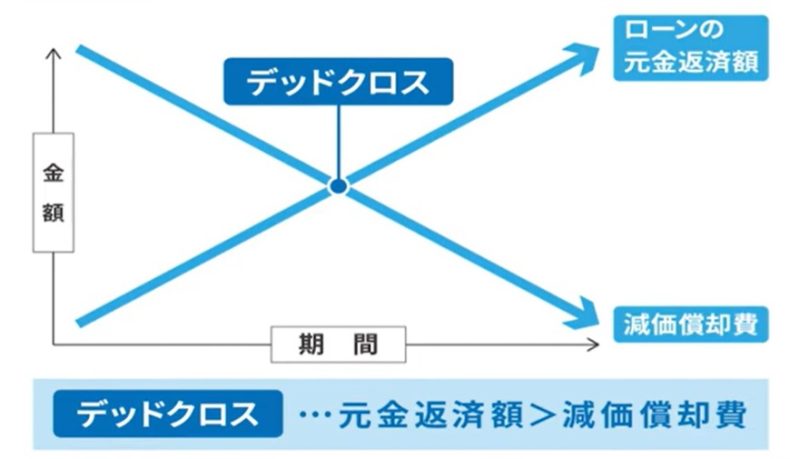

デッドクロスには、ローンの返済の元金 ・減価償却の2つが大きな影響を与え、税引後のキャッシュフローがある年に極端にマイナスになってしまうことです。

一般的な会計の例でいうと、売上 3,000万円、経費 2,000万円、利益 1,000万円 のうち、利益1,000万円に対して、実効税率30%で計算すると 所得税 300万円 が発生することになります。

もし仮に、利益1,000万円で建物を購入し、全て経費処理出来たとしたらどうなるでしょうか。

新築の建物1,000万円をその年で全部経費として処理できてしまうと、利益 0万円となり、税金は一切かからない事態になってしまいます。これだと困ってしまうので、建物等の固定資産は1年で経費化するのではなく耐用年数に応じて経費化しなさい、というルールになっています。出費は初年度、ただし経費化するのは数年に分けて計上します。

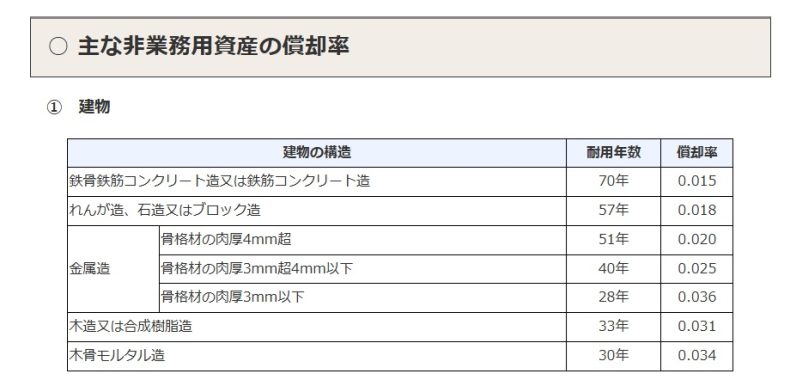

減価償却の期間を求めるうえで重要なのは物件の法定耐用年数です。耐用年数とは、物件にどの程度価値があるかを判定する材料として使われます。

簡便法による耐用年数の算定方法は、次のとおりです。

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

(例) 法定耐用年数が30年で、経過年数が10年の中古資産の簡便法による見積耐用年数

建物の減価償却費は一般的には建物の部分と設備の部分で分けられます。

皆さんが銀行からローンを受けて毎月返済していくときには、元金と金利を合わせた額を毎月返済していきます。金利の部分は経費として認められていますが、元金の返済部分は経費になりません。元利均等方式で返済していくと、毎月の返済額は変わりませんが、返済額のうち元金(経費にならない)の割合が増えていくことになります。

税引後キャッシュフローの計算方法はざっくり以下のかたちになります。

家賃収入

ー 必要経費(管理費、修繕積立金、固定資産税など)

ー 減価償却費(建物の部分、設備の部分)・・・実際には、お金が出て行っていないのに経費として認められている費用です。

ー 返済利子(金利)

= 帳簿上の利益(確定申告)・・・この利益に対して税金がかかります。(実際には、お金が出て行って経費として認められている部分)

ー 所得税・住民税(累進課税)・・・実際に税金を支払うので、お金がでていきます。

ー 返済元本・・・実際には、経費として認められていないけど、手元から減っています。

+ 減価償却費(建物の部分、設備の部分)・・・実際には、お金が出て行っていないのに計算上経費として認められているので引いたものを最後に足し合わせます。

= 税引き後キャッシュフロー

不動産におけるデッドクロスとは、手元の現金が減るのに経費にできないローンの元金返済額が、手元の現金が減らないのに経費にできる減価償却費を上回ってしまう状態のことを指します。

言わば、「毎月マイナス収支で運用しているのに、確定申告では黒字になってしまうこと」と言い換えることができます。キャッシュフローが出ていないにもかかわらず、帳簿上は儲かったことになり納税しなければならないということです。

一般的に、ローンの借り方によって異なりますが、平均すると、およそ築10年から15年頃にデッドクロスが起こると言われます。

デッドクロス回避策は、例えば以下のような方法があります。

また中古物件の場合には、前出の耐用年数から築年数を引くことになるため、デッドクロスが発生するまでの期間がより短くなります。その減価償却費の減少以外に、デッドクロスを招く要因をされているのが、経費計上できるローンの利息部分が減少するということもあげられます。

特に区分所有の場合、ローンで購入すると、潤沢にキャッシュフローが出るというケースは少ないものと思います。毎月の収支が赤字にもかかわらず、黒字化で納税ということになれば、いわゆる「黒字倒産」に近い状況にもなりえます。

デッドクロスはローンで収益不動産を購入する以上はほぼ避けようがないのも事実です。大切なのは、未来永劫節税効果が継続するわけではない、黒字化した際の納税原資以上のキャッシュフローを確保しておくという認識をもっておく、ということだと思います。

ご来店予約と、メールでのご質問もこちらから

不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。