こんにちは。田中です。

ニュースでよく話題になる「年収の壁」。「年収の壁を超えないように働き方を調整した」という経験のある方も少なくないのではないでしょうか。 かくゆう私も、学生の頃アルバイトは103万円を超えてはいけないよ!と親に言われたものです。

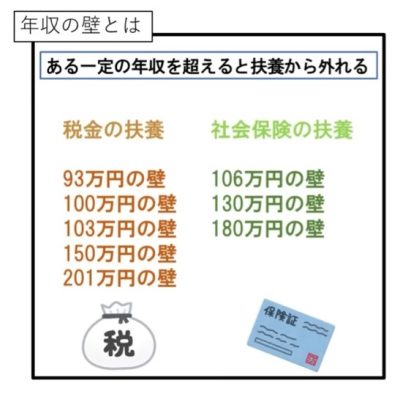

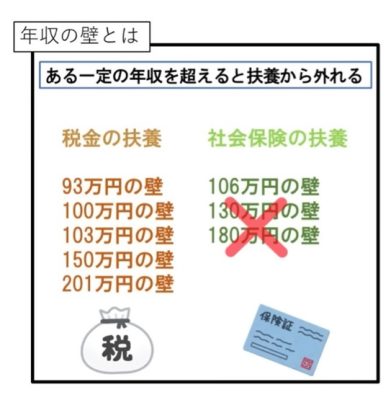

気が付けば、今では以下のような壁があります。壁ありすぎですね・・・

そもそも年収の壁とは、「年収がこの壁を超えると、税金や社会保険料の負担が増えますよ」という境目のことです。妻が専業主婦で夫に扶養されていれば、妻は税金や社会保険料の負担をする必要がありません。しかし、その妻がパートなどで働き、年収が各種の年収の壁を超えると、扶養から外れて「税金や社会保険料を納めてください」となるわけです。

場合によっては、税金や社会保険料を負担することで、年収の壁を超えない範囲で働くよりも手取りが減ってしまう逆転現象が起こることも・・・

せっかくたくさん働いたのに、「実は働かない方が手取りを多くできた」となるのは悲しすぎます・・・

「夫の扶養に入る」という場合の扶養には、税法上の扶養と社会保険上の扶養の2種類があります。

妻が夫の税法上の扶養から外れると、妻や夫の税金(所得税や住民税)が増加します。それに対して、社会保険上の扶養から外れると、妻が健康保険料・年金保険料・介護保険料などを負担する必要が出てきます。年収の壁によって、税法上の扶養に影響があるのか、社会保険上の扶養に影響があるのかが違います。

そんななか、尊敬する税理士の先生から 130万円の壁は事実上消滅がほぼ決定!とショウゲキ発言をお聞きしました。

現在

※ ここでいう従業員数とは、厚生年金の被保険者数になります。

2024年10月~

2026年(?)~

106万円の壁は、社会保険の壁です。妻が次の5つの条件をすべて満たした場合、妻は夫の社会保険上の扶養から外れ、勤め先の社会保険に入ることになります。

<106万の壁を超え、社会保険加入の対象となる条件(下記の条件をすべて満たした場合)>

前提として、正社員・フルタイム労働者、および1週間の所定労働時間および1カ月の所定労働日数が正社員の4分の3以上ある労働者は、年収の額にかかわらず社会保険の加入義務があります。

妻が働き、年収が一定以上になれば、税金や社会保険料がかかるようになるため、手取りが減ってしまいます。とはいえ、税法上の扶養の壁を超える分にはそれほど気にすることはありません。たとえば妻の年収が104万円と、103万円の壁を1万円だけ超えたとしても、支払う所得税は500円くらいと、少額だからです。 むしろ、影響が大きいのは社会保険上の扶養の壁を超えてしまう場合です。

社会保険料の金額は高額です。つまり、106万円の壁・130万円の壁を超えそうな場合には注意が必要です。

以下、簡単に試算してみましょう。

<試算の前提条件>

※復興特別所得税(所得税額の2.1%)は考慮していません。

条件を満たす会社の場合、給与収入が106万円以上になると勤め先の社会保険に加入します。

給与収入が106万円の人の場合、社会保険料や税金は次のようになります。

このとおり、社会保険料は15万9,000円、住民税は5,000円ですので、給与収入106万円の場合の手取り額は106万円−15万9,000円−5,000円=89万6,000円になります。

それに対して、給与収入が105万円の場合の手取り額はどうなるでしょうか。

給与収入105万円から引かれるのは、所得税1,000円と住民税1万2,000円のみで、社会保険料はありません。

したがって、給与収入105万円の場合の手取り額は105万円−1,000円−1万2,000円=103万7,000円になるのです。

つまり、給与収入が106万円の人は、105万円の人より14万1,000円も手取りが少なくなってしまいます。 もしも、106万円の壁を超えた方が、手取りを103万7000円以上にしたいという場合は、給与収入をおよそ125万円にしなくてはなりません。言い換えれば、106万円から125万円までの場合は「働き損」になってしまうというわけです。

130万円の壁は、別ルールになります。100人以下の企業で、月108,000円以上(年1,296,000円)以上働く見込みであれば、 夫の扶養から強制的に排除しますよ、手持ちの保険証は使えませんよ、と言われます。妻のパート先の社会保険に入るか、国民健康保険・国民年金に加入しなさい、のいずれかになります。夫の扶養に入っている場合は、夫の会社の健康保険に加入、年金は払わなくていい、となるので実質タダです。ただし、106万円や130万円の壁を越えてしまうと、手取り自体は15万円以上減ってしまいますが、将来の年金は多少増えますよ、と言われます。

※ なお、上記はあくまで試算であり、他の条件によっても金額は大きく異なりますので、ひとつの参考までにご覧いただければと思います。

共働き家庭の割合が年々増加している昨今、子育てが少し落ち着いたタイミングで、新たにパートタイムや時短勤務での仕事を探し始めたり、社会復帰を考えたりする方は増えています。

ご家族でどのようなライフスタイルにしたいか話し合うことが大事かもしれませんね。

ご来店予約と、メールでのご質問もこちらから

不動産査定AIが即査定額をお答えします無料

※かんたんAI査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。